Прогрессивная шкала НДФЛ

Прогрессивная шкала налога на доходы физических лиц (НДФЛ) действовала в России в 1990-х годах, а в 2010-х годах начал обсуждаться вопрос о возвращении данной налоговой нормы.

Поправки в Налоговый кодекс РФ, в результате которых была принята плоская 13 % шкала налогообложения, приняты осенью 2000 года. До этого действовала прогрессивная шкала с нижней границей в 12 % и верхней границей в 35 %.

По оценке экспертов в результате данного шага в 2001 году поступление НДФЛ выросло на 45 %, а в 2002 году еще на 40 %.[1] Этот рост произошел в первую очередь за счёт выхода части доходов населения из тени, однако были и другие факторы — рост доходов населения и инфляция, увеличение обложения низких доходов с 12 % до 13 % и обложение налогом военнослужащих.

В момент принятия плоской системы НДФЛ оппозиция понимала необходимость этого шага, однако в последнее время, особенно в ходе дискуссий в период выборов в Госдуму 2011 года, вопрос возврата к «социально справедливой» прогрессивной шкале опять был поднят партиями КПРФ и СР.

Почему введение прогрессивной шкалы в России невозможно

Против прогрессивной шкалы НДФЛ выдвигаются следующие аргументы:

1. При возвращении прогрессивной шкалы произойдет обвальное падение собираемости налога и возврат к «серым зарплатам». За 10 лет народ ещё не забыл, что нужно делать для минимизации НДФЛ. Это больно ударит по бюджетам регионов и муниципальных образований внутри регионов, так как в настоящее время 80 % собранного НДФЛ идет в бюджет субъекта РФ, а 20 % — в бюджет муниципального образования. Федеральный бюджет НДФЛ не получает. Фактически за счет НДФЛ формируется около трети бюджета региона и две трети бюджета муниципального образования. Например, доходы Москвы в 2012 году 1,46 трлн руб. — из них НДФЛ 543,6 млрд руб.[2]

2. Введение прогрессивной шкалы без существенного снижения нижней планки будет справедливо расценено гражданами РФ, как увеличение налогового бремени. В условиях непрекращающихся атак на власть будет дан дополнительный повод для недовольства. Как правило все мечты о социальной справедливости у избирателя исчезают, когда ему лично ради этого предлагают заплатить хотя бы 1000 рублей.

3. Введение прогрессивной шкалы вернёт времена, когда почти половина населения страны должна была подавать ежегодную налоговую декларацию. Необходимость обязательной подачи налоговой декларации в 90-е годы автоматически возникала при нескольких источниках дохода, поскольку ставка налога зависит от суммарного дохода, неизвестного отдельным работодателями.

4. Кроме того, в условиях перегруженности и низкой эффективности работы налоговых служб, возложение на них функций контроля за гражданами, имеющими несколько источников дохода, станет непосильным обременением.

НДФЛ и бюджет России

Доля НДФЛ в бюджете РФ составляет 9 %-11 %

Данные МинФина РФ, в млрд руб.:

- 2005—707.05 / 8 579.64

- 2006—930.38 / 10 625.81

- 2007 — 1 266.61 / 13 368.26

- 2008 — 1 666.32 / 16 169.10

- 2009 — 1 665.82 / 13 599.72

- 2010 — 1 790.50 / 16 031.93

- 2011 — 1 995.81 / 20 855.37

- 2012 — 2 261.48 / 23 435.10

- 2013 — 2 499.05 / 24 082.39

- 2014 — 2 700.72 / 26 371.06

Данные Федеральной службы Государственной статистики, в млрд руб.

- 2015 — 2 807.8 / 26 922.0

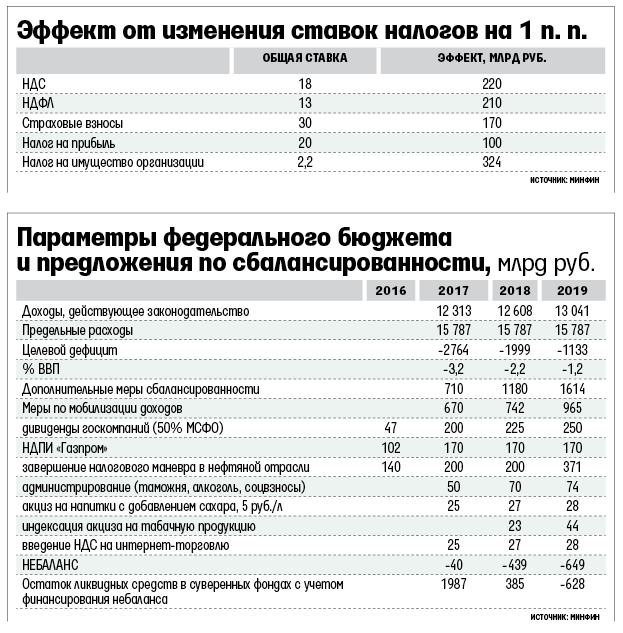

Увеличение НДФЛ до (например) 14 % увеличит бюджет РФ примерно на 0,8 % (эффект от изменения ставок налогов на 1 п.п.). Для значительного влияния на бюджет РФ (как минимум +5 %) необходимо повысить НДФЛ как минимум до 20 % (в полтора раза).

{kind=link}

Но, как мы видим, средний ежегодный прирост бюджета РФ в 2005—2014 гг. в 12-15 % осуществлялся при ставке НДФЛ в размере 13 %.

Прогрессивная шкала и социальная справедливость (1-й подход)

Равномерная прогрессивная шкала из 5-ти градаций, при минимальном налоге 13 % и среднем 20 %, выглядит примерно так:

- 13 % — 50 % населения, менее 70 % от среднего заработка (заработок менее 18 тысяч руб. до вычета налогов);

- 17 % — 20 % населения, 70-100 % от среднего заработка;

- 20 % — 15 %, 100—150 % от среднего заработка;

- 23 % — 10 %, 150—400 % от среднего заработка (40-100 тысяч руб.);

- 27 % — 5 %, 400 %+.

Таким образом, вся Москва сразу начинает платить НДФЛ в полтора-два раза больше. Что конечно прибавит в бюджет Москвы ещё 500 млрд руб. (из дополнительно собранных 1300), но возникает вопрос, при чём тут справедливость? Просто это будет ещё один налог на проживание в столице.

Неравномерная прогрессивная шкала из 2-x градаций, при минимальном налоге 13 % и среднем 20 %, выглядит примерно так:

- 13 % — 95 % населения, менее 400 % от среднего заработка (менее 100 тысяч руб. до вычета налогов);

- 48 % — 5 %, 400 %+.

Это приведёт к тому, что больше 100 тысяч руб. в России официально практически никто не будет получать. Также, чтобы уйти от налогов, люди будут стараться не реже продавать квартиры, машины и прочую собственность.

В итоге, равномерное увеличение налога резко ударит по интересам жителей Москвы и, отчасти, других крупных городов; а неравномерное увеличение приведёт к тому, что никто такие налоги платить не будет.

Прогрессивная шкала и социальная справедливость (2-ой подход)

Одним из элементов налогообложения являются налоговые льготы (ст. 56 Налогового Кодекса РФ). Согласно данной статье льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

К налоговым льготам относятся налоговые вычеты. По НДФЛ Налоговым кодексом предусмотрено пять групп налоговых вычетов:

1) Стандартные налоговые вычеты (ст. 218 НК РФ). 2) Социальные налоговые вычеты (ст. 219 НК РФ) — в связи с расходами на лечение, на образование, на пенсионное обеспечение, на пожертвования и т. д. 3) Имущественные налоговые вычеты (ст. 220 НК РФ) — в связи с приобретением жилья и т. д. 4) Профессиональные налоговые вычеты (ст. 221 НК РФ). 5) Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ).

Согласно Сводному отчету по форме 5-НДФЛ (Статистические формы) в 2014 году из полученных гражданами 25 768 млрд руб. доходов сумма налоговых вычетов составила 4 830 млрд руб., то есть 18,7 %.

При этом складывается парадоксальная ситуация: если человек получает большие доходы, соответственно может и больше расходовать: на лечение, на образование, на покупку жилья, на пенсионное обеспечение, на пожертвования и т. д. Осуществляя данные расходы человек имеет право на налоговые вычеты, сводя уплату НДФЛ к нулю путем предоставления декларации по форме 3-НДФЛ. А человек, который получает маленький доход, тратит свои доходы таким образом, что вычетов он не получает (расходы только на питание, на одежду и т. д.). Таким образом в настоящее время получается, что люди с большими доходами НДФЛ могут не платить, а с маленькими платить обязаны.

В настоящее время в Государственной Думе рассматривается Законопроект № 1148107-6, который вносит поправки в главу 23 НК РФ, позволяющие устранить данное противоречие.

Согласно документу, налогоплательщиков предлагают поделить на четыре группы, в зависимости от их годового дохода:

— если доход человека составит 180 тыс. рублей в год, платить НДФЛ не придется;

— для тех, у кого годовой доход составит от 180 тыс. рублей до 2,4 млн рублей, предлагают установить ставку НДФЛ 13 %;

— для налогоплательщиков с годовым доходом свыше 2,4 млн рублей — повышенную ставку 30 %;

— к доходам свыше 100 млн рублей применят ставку 70 %.

Подробнее см. таблицу:

| Размер налогооблагаемого совокупного годового дохода | Налоговая ставка |

|---|---|

| До 180 000 руб. | 0,00 % |

| От 180 001 руб. до 2 400 тыс. руб. | 13 % с суммы, превышающей 180 тыс. руб. |

| От 2 400 001 руб. до 100 000 тыс. руб. | 288,6 тыс. руб. + 30 % с суммы, превышающей 2 400 тыс. руб. |

| От 100 000 001 руб. и выше | 29 568,6 тыс. руб. + 70 % с суммы, превышающей 100 000 тыс. руб. |

Применение данного закона позволит каждому плательщику НДФЛ получить дополнительно 23 400 руб. в год или около 2 000 руб. в месяц, что будет являться неплохим подспорьем для людей с низкими доходами.

Что касается больших доходов, то возможность применять налоговые вычеты будет способствовать большей привлекательности инвестиций для людей с такими доходами в образование, медицину, пенсионное обеспечение и т. д., что даст дополнительный толчок развития данных отраслей.

НДФЛ и доходы населения

Доля налогов на доходы населения в бюджете РФ составляет 40-45 %, из которых после НДФЛ собираются 15-20 %.

Данные МинФина РФ на 2011 год, в млрд руб.:

- НДФЛ — 1 995.81

- Страховые взносы — 3 528.33

- НДС — 1 753.58 + 1 497.17 (так или иначе оплачивается населением)

- Акцизы — 603.88

- Бюджет — 20 855.37

Можно подсчитать, что уменьшение доходов населения на 7 % (при поднятии ставки НДФЛ до 20 %) изменит бюджет на 10 %*0.5 — 20 %*0.07 = 5 % — 1,5 % = +3.5 %. Это не считая падения собираемости НДФЛ.

При этом, увеличение доходов населения на 7 % увеличивает бюджет на 45 %*0.07 = +3.1 %.

Выводы

До тех пор, пока 70 % населения получают доходы менее средних по стране, а средние доходы москвичей (10 % населения) больше средних доходов по стране в полтора раза, пользы от прогрессивной шкалы НДФЛ примерно ноль.

См. также

Ссылки

|

[ + ] Экономософия

|

|||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||