Прогрессивная шкала НДФЛ: различия между версиями

IgorSPb (обсуждение | вклад) мНет описания правки |

Hitsmart (обсуждение | вклад) |

||

| Строка 13: | Строка 13: | ||

* '''Во-первых,''' отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведет к еще большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест. | * '''Во-первых,''' отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведет к еще большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест. | ||

* '''Во-вторых,''' прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряженность, для снятия которой центру, возможно, придется частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России. | * '''Во-вторых,''' прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряженность, для снятия которой центру, возможно, придется частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России. | ||

* ''' | * '''В-третьих,''' плоская шкала налогообложения снижает административные и судебные издержки (даже в развитых странах они составляют около 5% от налоговых сборов). Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя все общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоев населения. | ||

* ''' | * '''В-четвертых,''' введение прогрессивной ставки НДФЛ приведет к уклонению от налогов. Справедливость этого тезиса доказывается тем, что налоговая реформа 2000-х годов привела к массовому выходу из тени доходов. После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют). | ||

* ''' | * '''В-пятых,''' прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала. На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не умеют и не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения. | ||

== НДФЛ и бюджет России == | == НДФЛ и бюджет России == | ||

Версия от 17:51, 15 ноября 2018

| Незавершённая статья Эта статья находится в процессе написания. Сюда следует добавить недостающий материал и устранить проблемы в оформлении и содержании. Вы можете помочь в доработке статьи. Добавьте сюда больше информации. |

Прогрессивная шкала налога на доходы физических лиц (НДФЛ) действовала в России в 1990-х годах, а в 2010-х годах начал обсуждаться вопрос о возвращении данной налоговой нормы.

Поправки в Налоговый кодекс РФ, в результате которых была принята плоская 13 % шкала налогообложения, приняты осенью 2000 года. До этого действовала прогрессивная шкала с нижней границей в 12 % и верхней границей в 35 %.

По оценке экспертов в результате данного шага в 2001 году поступление НДФЛ выросло на 45 %, а в 2002 году еще на 40 %.[1] Этот рост произошел в первую очередь за счёт выхода части доходов населения из тени, однако были и другие факторы — рост доходов населения и инфляция, увеличение обложения низких доходов с 12 % до 13 % и обложение налогом военнослужащих.

В момент принятия плоской системы НДФЛ оппозиция понимала необходимость этого шага, однако в последнее время, особенно в ходе дискуссий в период выборов в Госдуму 2011 года, вопрос возврата к «социально справедливой» прогрессивной шкале опять был поднят партиями КПРФ и СР.

Аргументы против прогрессивной шкалы налогообложения в России

В 2011 году экономист Владимир Назаров озвучил следующие аргументы против прогрессивной шкалы налогообложения в России[2]:

- Во-первых, отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведет к еще большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест.

- Во-вторых, прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряженность, для снятия которой центру, возможно, придется частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России.

- В-третьих, плоская шкала налогообложения снижает административные и судебные издержки (даже в развитых странах они составляют около 5% от налоговых сборов). Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя все общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоев населения.

- В-четвертых, введение прогрессивной ставки НДФЛ приведет к уклонению от налогов. Справедливость этого тезиса доказывается тем, что налоговая реформа 2000-х годов привела к массовому выходу из тени доходов. После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют).

- В-пятых, прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала. На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не умеют и не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения.

НДФЛ и бюджет России

Доля НДФЛ в бюджете РФ составляет 9 %-11 %

Данные МинФина РФ, в млрд руб.:

- 2005—707.05 / 8 579.64

- 2006—930.38 / 10 625.81

- 2007 — 1 266.61 / 13 368.26

- 2008 — 1 666.32 / 16 169.10

- 2009 — 1 665.82 / 13 599.72

- 2010 — 1 790.50 / 16 031.93

- 2011 — 1 995.81 / 20 855.37

- 2012 — 2 261.48 / 23 435.10

- 2013 — 2 499.05 / 24 082.39

- 2014 — 2 700.72 / 26 371.06

Данные Федеральной службы Государственной статистики, в млрд руб.

- 2015 — 2 807.8 / 26 922.0

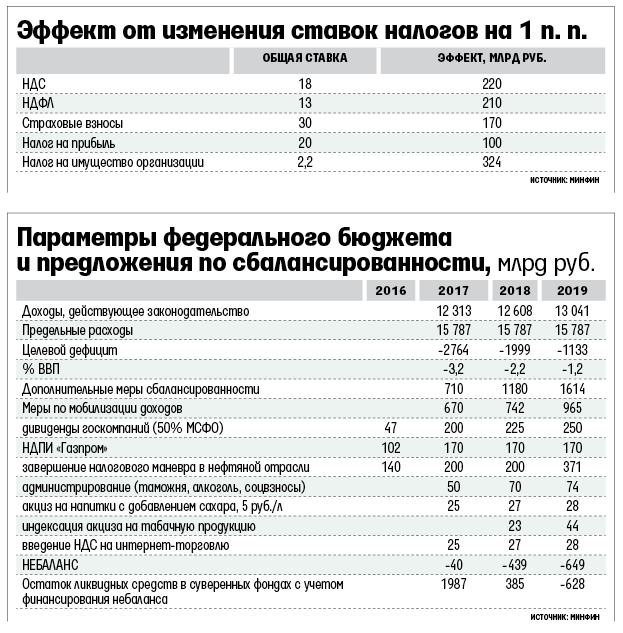

Увеличение НДФЛ до (например) 14 % увеличит бюджет РФ примерно на 0,8 % (эффект от изменения ставок налогов на 1 п.п.). Для значительного влияния на бюджет РФ (как минимум +5 %) необходимо повысить НДФЛ как минимум до 20 % (в полтора раза).

{kind=link}

Но, как мы видим, средний ежегодный прирост бюджета РФ в 2005—2014 гг. в 12-15 % осуществлялся при ставке НДФЛ в размере 13 %.

Прогрессивная шкала и социальная справедливость

Равномерная прогрессивная шкала из 5-ти градаций, при минимальном налоге 13 % и среднем 20 %, выглядит примерно так:

- 13 % — 50 % населения, менее 70 % от среднего заработка (заработок менее 18 тысяч руб. до вычета налогов);

- 17 % — 20 % населения, 70-100 % от среднего заработка;

- 20 % — 15 %, 100—150 % от среднего заработка;

- 23 % — 10 %, 150—400 % от среднего заработка (40-100 тысяч руб.);

- 27 % — 5 %, 400 %+.

Таким образом, вся Москва сразу начинает платить НДФЛ в полтора-два раза больше. Что конечно прибавит в бюджет Москвы ещё порядка 500 млрд руб. (из дополнительно собранных 1300), но возникает вопрос, при чём тут справедливость? Просто это будет ещё один налог на проживание в столице.

Неравномерная прогрессивная шкала из 2-x градаций, при минимальном налоге 13 % и среднем 20 %, выглядит примерно так:

- 13 % — 95 % населения, менее 400 % от среднего заработка (менее 100 тысяч руб. до вычета налогов);

- 48 % — 5 %, 400 %+.

Это приведёт к тому, что больше 100 тысяч руб. в России официально практически никто не будет получать. Также, чтобы уйти от налогов, люди будут стараться как можно реже продавать квартиры, машины и прочую собственность, что может отрицательно сказаться на экономической активности в стране.

В итоге, равномерное увеличение налога резко ударит по интересам жителей Москвы и, отчасти, других крупных городов; а неравномерное увеличение приведёт к тому, что никто такие налоги платить не будет.

Прогрессивная шкала и налоговые льготы

Одним из элементов налогообложения являются налоговые льготы (ст. 56 Налогового Кодекса РФ). Согласно данной статье льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

К налоговым льготам относятся налоговые вычеты. По НДФЛ Налоговым кодексом предусмотрено пять групп налоговых вычетов:

1) Стандартные налоговые вычеты (ст. 218 НК РФ). 2) Социальные налоговые вычеты (ст. 219 НК РФ) — в связи с расходами на лечение, на образование, на пенсионное обеспечение, на пожертвования и т. д. 3) Имущественные налоговые вычеты (ст. 220 НК РФ) — в связи с приобретением жилья и т. д. 4) Профессиональные налоговые вычеты (ст. 221 НК РФ). 5) Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ).

Согласно Сводному отчету по форме 5-НДФЛ (Статистические формы) в 2014 году из полученных гражданами 25 768 млрд руб. доходов сумма налоговых вычетов составила 4 830 млрд руб., то есть 18,7 %.

При этом складывается парадоксальная ситуация: если человек получает большие доходы, соответственно может и больше расходовать: на лечение, на образование, на покупку жилья, на пенсионное обеспечение, на пожертвования и т. д. Осуществляя данные расходы человек имеет право на налоговые вычеты, снижая необходимый к уплате НДФЛ путем предоставления декларации по форме 3-НДФЛ. А человек, который получает маленький доход, тратит свои доходы таким образом, что вычетов он не получает (расходы только на питание, на одежду и т. д.). Таким образом в настоящее время получается, что люди с большими доходами НДФЛ могут не платить, а с маленькими платить обязаны.

В настоящее время в Государственной Думе рассматривается Законопроект № 1148107-6, который вносит поправки в главу 23 НК РФ, позволяющие устранить данное противоречие.

Согласно документу, налогоплательщиков предлагают поделить на четыре группы, в зависимости от их годового дохода:

— если доход человека составит 180 тыс. рублей в год, платить НДФЛ не придется;

— для тех, у кого годовой доход составит от 180 тыс. рублей до 2,4 млн рублей, предлагают установить ставку НДФЛ 13 %;

— для налогоплательщиков с годовым доходом свыше 2,4 млн рублей — повышенную ставку 30 %;

— к доходам свыше 100 млн рублей применят ставку 70 %.

Подробнее см. таблицу:

| Размер налогооблагаемого совокупного годового дохода | Налоговая ставка |

|---|---|

| До 180 000 руб. | 0,00 % |

| От 180 001 руб. до 2 400 тыс. руб. | 13 % с суммы, превышающей 180 тыс. руб. |

| От 2 400 001 руб. до 100 000 тыс. руб. | 288,6 тыс. руб. + 30 % с суммы, превышающей 2 400 тыс. руб. |

| От 100 000 001 руб. и выше | 29 568,6 тыс. руб. + 70 % с суммы, превышающей 100 000 тыс. руб. |

Применение данного закона позволит каждому плательщику НДФЛ получить дополнительно 23 400 руб. в год или около 2 000 руб. в месяц, что будет являться неплохим подспорьем для людей с низкими доходами.

Что касается больших доходов, то возможность применять налоговые вычеты будет способствовать большей привлекательности инвестиций для людей с такими доходами в образование, медицину, пенсионное обеспечение и т. д., что даст дополнительный толчок развития данных отраслей.

НДФЛ и доходы населения

Доля налогов на доходы населения в бюджете РФ составляет 40-45 %, из которых после НДФЛ собираются 15-20 %.

Данные МинФина РФ на 2011 год, в млрд руб.:

- НДФЛ — 1 995.81

- Страховые взносы — 3 528.33

- НДС — 1 753.58 + 1 497.17 (так или иначе оплачивается населением)

- Акцизы — 603.88

- Бюджет — 20 855.37

Можно подсчитать, что уменьшение доходов населения на 7 % (при поднятии ставки НДФЛ до 20 %) изменит бюджет на 10 %*0.5 — 20 %*0.07 = 5 % — 1,5 % = +3.5 %. Это не считая падения собираемости НДФЛ.

При этом, увеличение доходов населения на 7 % увеличивает бюджет на 45 %*0.07 = +3.1 %.

См. также

Ссылки

|

[ + ] Экономософия

|

|||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||